قد يجد البعض في تعاميم مصرف لبنان منفذاً لسحب أمواله من المصرف لاسيما إن كانت بقيم متواضعة. ومهما بلغ صِغر حجمها فإنها قد تسد رمق أشخاص صُرفوا من أعمالهم أو تعطّلت مصالحهم أو لأي سبب يستدعي تحرير أموال محتجزة لدى المصارف. وقد تبدو التعاميم الأخيرة لمصرف لبنان الخيار الوحيد للحصول على أموال كانت بحكم ”المُختـَلسة“، لكن لتلك التعاميم محاذير قد تعرّض أصحابها للإستغلال من قبل المصارف وهو ما حصل ويحصل فعلياً مع كثر من العملاء المصرفيين.

فالمصارف لم تطبق أي من تعاميم مصرف لبنان الأخيرة إلا واستغلّتها لصالحها بشكل من الأشكال، حتى وإن طال استغلالها حرية عملائها وحقوقهم. فالمصارف مارست الإبتزاز بحق المودعين من خلال إلزامهم على التنازل عن العديد من حقوقهم وعلى الموافقة على شروط تعسفية مقابل السماح لهم بسحب أموالهم ”بالقطارة“، والأسوأ من كل ذلك ان الشروط التي تفرضها المصارف على مودعيها لاستفادتهم من تعاميم مصرف لبنان تتبلور على شكل ”عقود إذعان“ لا يختلف اثنين على عدم قانونيتها.

ولأن الشروط المفروضة من المصارف في سياق تطبيق تعاميم مصرف لبنان غير قانونية ومجحفة بحق المودعين، حذّر العديد من القانونيين من مغبة توقيع تلك العقود التي تطرحها المصارف على المودع كمستند إلزامي التوقيع. إليكم نماذج بعض التعاميم والعقود المترافقة معها ومفاعيل توقيعها.

الحالة الأولى

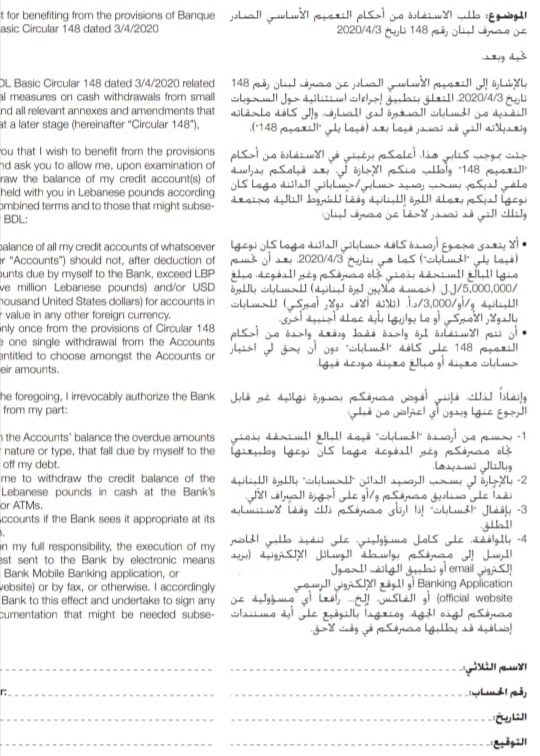

في حالة التعميم رقم 148 الصادر عن مصرف لبنان والمتعلّق بأصحاب الودائع الصغيرة التي لا تتعدى قيمتها 5 ملايين ليرة أو 3000 دولار أو ما يوازيها بأي عملة أجنبية. بالنسبة للشريحة الأولى التي يستهدفها التعميم أي أصحاب الودائع بالليرة (التي لا تزيد عن 5 ملايين ليرة) فيمكنهم تحويلها إلى الدولار وفق سعر الصرف الرسمي المُعتمد في المصرف، أي نحو 1515 ليرة، ومن ثم يمكن سحبها بالليرة اللبنانية وفق سعر الصرف الموازي والمحدّد لدى المصارف بـ3000 ليرة، وهنا يتجلى استغلال المصارف لحاجة المودعين فتحدد سعر الدولار عند 3000 ليرة وهو ما يقل كثيراً عن سعر السوق الحقيقي البالغ أكثر من 4000 ليرة.

كما أن إستغلال المصارف يكمن في كيفية تطبيق التعميم على أصحاب الودائع الدولارية (التي لا تزيد عن 3 آلاف دولار) فإنه يتيح لهم سحبها بالليرة اللبنانية وفق سعر صرف السوق (3000 ليرة) شرط أن يوقّع العميل على مستند يعطي الحق للمصرف بإغلاق حسابه بالدولار بمعنى يتحتم على من يقرر الإستفادة من التعميم أن يسحب دولاراته ويغلق حسابه ليتوقف عن التعامل بالدولار على الإطلاق، وفي ذلك استغلالاً للمودع وفرض شروط تعسّفية غير قانونية.

الحالة الثانية

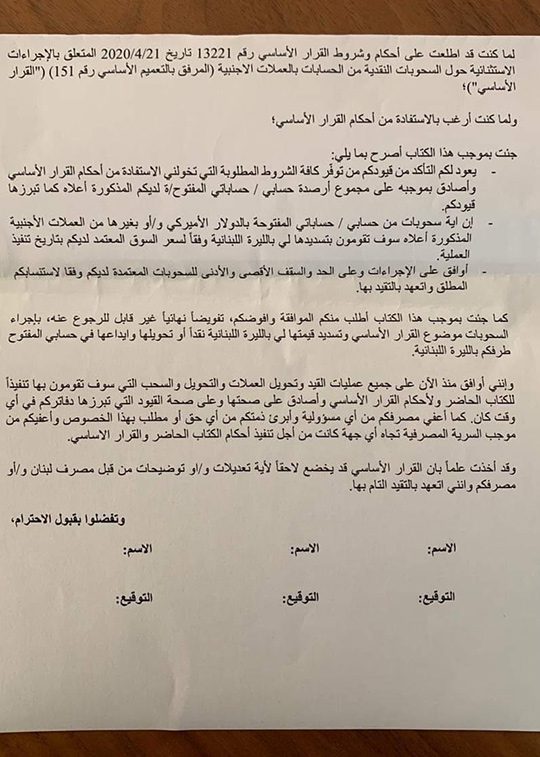

وفي حالة التعميم رقم 151 الذي يتيح للمودعين سحب أموالهم من حساباتهم المقوّمة بالدولار، بالليرة اللبنانية وفق سعر صرف السوق (3000 ليرة) وبسقوف محدّدة لا تزيد عن 5000 دولار شهرياً، وتطبيقاً لهذا التعميم تفرض المصارف على العميل أن يوقع على مستند، يعطي بموجبه الحق والحرية للمصرف بتسديد كامل السحوبات من حساب أو حسابات العميل بالدولار الأميركي وغيره من العملات الأجنبية، فقط بالليرة اللبنانية، وفقاً لسعر صرف السوق المعتمد بتاريخ تنفيذ العملية. كما يفرض المصرف بالكتاب نفسه على العميل الموافقة على الإجراءات وعلى الحد والسقف الأقصى والأدنى للسحوبات المعتمدة، وفق الاستنساب المطلق للمصرف ويتعهد بالتقيد به.

وبموجب عقد الإذعان الذي يفرض المصرف على المودع توقيعه، يتم تحويل حسابه من الدولار إلى الليرة بشكل نهائي. وينص العقد في إحدى فقراته بكل وضوح على الآتي: بموجب هذا الكتاب أطلب منكم الموافقة وأفوضكم تفويضاً نهائياً غير قابل للرجوع عنه، بإجراء السحوبات موضوع القرار الأساسي وتسديد قيمته بالليرة اللبنانية نقداً، أو تحويلها وإيداعها في حسابي المفتوح من طرفكم بالليرة…

كما يوافق العميل مسبقاً بموجب العقد على جميع عمليات القيد وتحويل العملات والتحويل والسحب، التي سوف يقوم بها المصرف كما يُلزمه بالموافقة على صحة القيود التي تبرزها دفاتر المصرف في أي وقت كان، بمعنى آخر موافقة العميل على تعدّيات المصرف التي قد تكون حصلت بفعل سحوبات سابقة باعتماد سعر صرف 1500 ليرة للدولار أي بقيمة تقل كثيراً عن سعر السوق، الأمر الذي يُخضع أموال العميل الى عملية هيركات مقنّع، مع إعفاء المصرف من أي مسؤولية وإبراء ذمته من أي حق أو مطلب بهذا الخصوص، وإعفائه من موجب السرية المصرفية تجاه أي جهة كانت، من أجل تنفيذ أحكام العقد المذكور. أضف إلى أنه وبموجب العقد يتعهّد العميل سلفاً بالتقيّد بأي تعديلات أو توضيحات قد تصدر لاحقاً من قبل مصرف لبنان، أو المصرف المعني.

منتج جديد خديعة جديدة

منذ بداية الأزمة والمصارف تبتكر المخارج والحيل التي تخوّلها جذب الدولارات الطازجة أو الجديدة أو ما يُعرف بالـfresh money وإحدى ابتكاراتها طرح خدمة تقضي بمضاعفة حجم الدولارات المودعة حديثاً في الحساب لكن بتحويلها الى دولار وهمي. بمعنى ان بعض كبرى المصارف أطلقت منتج يقوم على فتح حساب خاص للعميل أو special account ويودع به الأخير مبلغاً مالياً بالدولار، يقوم المصرف بمضاعفة المبلغ من خلال ضربه بـ2.1 أو 2.2، ويبقى في حسابه بالدولار الأميركي شكلياً.

لكن واقعياً يتحول المبلغ المالي الذي أودعه العميل بالدولار الى أكثر من ضعف المبلغ بالـ”لولار“ (lollars) وليس بالدولار النقدي، وهو ما يعطيه الحق للتصرف بأمواله لدفع شيكات مصرفية أو سداد أقساط معنونة بالدولار فقط، أو سحب المبلغ المضاعف بالليرة اللبنانية فقط وليس بالدولار.

هذا المنتج قد يغري الزبائن بمضاعفة أموالهم بالدولار لكنه قد يستغلهم في الوقت عينه لعدم علمهم بسلبهم حق سحب الأموال نقداً في وقت لاحق بالعملة التي أودعوا بها.

عقود باطلة

العقود التي تفرضها المصارف هي عقود ”باطلة“ قانوناً، وقد وصفتها المفكرة القانونية في أحد تقاريرها حول تعسّف المصارف بالتعاون مع لجنة المحامين للدفاع عن المودعين وجمعية حماية المستهلك بأنها استغلال للخوف والخداع لانتزاع بنود تعسفية باطلة بموجب قانون الموجبات والعقود وقانون حماية المستهلك.

كما سجّلت الكثير من المآخذ على العقود التي تفرض المصارف على العملاء توقيعها للإستفادة من التعاميم 148 و149 و151 و549. من بينها منح المصرف، وبصورة منفردة سلطة تحديد سعر الصرف المعتمد للسحوبات بالليرة، إضافة الى منح المصرف، بصورة منفردة، حقّ تحديد الإجراءات والحدود والسقوف الأقصى والأدنى للسحوبات المعتمدة لدى المصرف وفقاً لاستنسابه المطلق والموافقة المسبقة على عمليات القيد وتحويل العملات والتحويل والسحب، ومنح المصرف الحق بتسديد إيداعات العملة الأجنبية بالليرة اللبنانية حصراً وبإجراء عمليات القطع بالنسبة للمبالغ الواردة بالعملة الأجنبية بعد إقفال الحساب بالعملة الأجنبية وفقاً لما تشير إليه خداعاً بـ”سعر الصرف الرسمي“ وليس وفقاً لسعر السوق في محاولة للإستمرار بسياسة الهيركات المقنّع ونقل عبء تدني قيمة النقد الوطني من المصارف الى المودعين.

كما إن إعفاء المصرف من أي مسؤولية، هو بند باطل وإعفاء المصرف من موجب السرية المصرفية كذلك وإبراء الذمة والموافقة المسبقة على التعديلات التي ستصدر عن مصرف لبنان وهو بند باطل كونه من شأنه أن يقيد وأن يمنع إستعمال الحقوق المختصة بكل إنسان وعلى رأسها حق الوصول إلى العدالة والطعن بهذه التعديلات في حال تبين أنها مخالفة للقانون.

جرائم جزائية

كل العقود التي ابتكرتها المصارف وفرضتها على المودعين كشرط لتطبيق التعاميم تشكل تنازلاً غير مبرر عن حقوق المودعين المضمونة في القوانين والأنظمة، وتالياً بنوداً تعسّفية باطلة. وهي كلها تشكل، وفق القانونيين، استغلالاً للقوة الاقتصادية للمصارف بعدما تخلّف القضاء ومؤسسات الدولة عن ردعها، ولحاجات الناس وهواجسهم من فقدان ما تبقى لهم من ودائع. فضلاً عن أنها باطلة لتوفر عيوب الرضا ويعتبرها القانون جرائم جزائية ومخالفات إدارية ترتكبها المصارف.

بعد كل تلك الثغرات والتجاوزات لا بد من دعوة المودعين الى عدم توقيع أي عقد او كتاب يفسح المجال للمصارف بانتهاك حقوقهم. أما مَن وقّع على أي من تلك العقود في وقت سابق فكيف يحمي نفسه لاحقاً من تبعاتها؟

تقول المحامية الناشطة في حملة الدفاع عن المودعين هبة فرحات في حديث الى ”بيروت توداي“ إن العقود التي تفرضها المصارف على المودعين قبل إفادتهم من تعاميم مصرف لبنان هي من دون شك عقود باطلة، ومن حق كل عميل سحب أمواله بموجب التعاميم من دون التوقيع على اي عقد، وفي حال قرر أي مودع إبطال العقد الذي وقعه مع المصرف إذا ما تعرض لاحقاً لأي ضرر ناجم عنه فيمكنه إبطاله بالتأكيد من خلال دعوى قضائية بمعنى أن تلك العقود الإذعانية قابلة للإبطال.

وإذ تنصح فرحات عملاء المصارف بعدم التوقيع على تلك العقود توضح أن التعاميم مهمتها إلزام المصارف وليس المودعين كما أن العقود التي ابتدعتها المصارف غير مبرّرة وتؤدي إلى استغلال المودع وأحياناً إغلاق حسابات باستنسابية مطلقة وإبراء ذمة المصرف من إجراءات مخالفة للقوانين.

وقد توجّهت حملة الدفاع عن المودعين برسائل قاسية اللهجة الى المصارف للتوقف عن ممارساتها غير القانونية، محذرة إياها من الإستمرار بتجاوزاتها وإلزامها المودعين للتوقيع على العقود التي وصفتها بـ”الباطلة“.

من جهتها المفكرة القانونية طالبت النيابة العامة التمييزية بالتحرك فوراً لوقف ممارسات التهويل الحاصلة بحق المودعين، مذكّرة إياها بوجوب ملاحقة المصارف على خلفية ارتكابها جرم ”تكوين عصابة أشرار“ وفق الشكوى المقدمة إليها من المفكرة وجمعية المستهلك- لبنان بتاريخ 3 شباط 2020.